【理财案例】

方先生和太太,今年都是30岁,去年刚结婚。方先生在上海的国内一家500强企业工作,每月收入15000元,年终奖2万元。太太是一名会计,每月收入8000元。今年在上海外环以内买了一套价值200万元的二室一厅的90平米的房子,首付交完,贷款100万元,目前每月需还贷6500元,但房子年底才能拿到手。

家庭每月生活费4000元,每年组织家庭进行国内国外旅游经费6万元,双方父母生活费每年2万元,保险费1万元,过节、家人生活等的其他支出2万元。夫妻俩计划明年进行新房装修,预计20万元左右,但是家庭没有多少现金盈余。年初时,这对新婚夫妻请理财师帮忙看看家庭的资金该如何安排比较适宜,如何理财才能尽快攒足20万元装修款。

【理财目标】

攒足20万元资金,进行新房装修。

【财务分析】

根据方先生家的财务情况,理财师做了简单的家庭收支统计表和家庭资产统计表,并进行了家庭财务分析,具体如下:

1、家庭财务分析

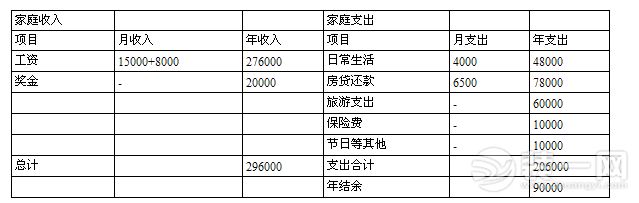

表一:家庭收支统计表

2、理财目标分析方先生和太太每年收入总计296000元,但由于家庭各项开支比较多需206000元,每年仅能结余90000元。按照目前的情况,明年年初要想拿出20万元用于新房装修,远远不够。所以嘉丰瑞德理财师建议方先生家今年首先可以暂时节省下家庭一些大开支,比如今年的旅游支出减少一半,或者不出游等;其次适当进行一些投资,让闲钱增值来获得外收益,全家全力以赴攒钱进行新房装修。

【理财建议】

通过分析方先生家的财务情况以及理财需求,理财师提出如下理财建议:

1、控制家庭一些大额开支方先生家目前最主要的理财目标就是装修新房,准备20万的资金。为了能尽快完成这一理财目标,嘉丰瑞德理财师建议在不影响家庭生活质量的前提下,可以暂时控制家庭一些大额开支,比如今年全家不出游,就省下6万元;另外,要是在平常生活开支方面,做到合理消费,1年或也能省下1万多。

2、通过投资来增加额外收入方先生每月有12500元的结余,这部分小资金,也能充分利用来生钱。嘉丰瑞德理财师表示可以将每月12500元的结余,分成2部分储备:每月的2500元投入货币型基金,年化收益率4%左右,年底还能拿到650元的收益,还可以作为家庭备用金。另外,每月剩余的10000元可以进行月定投,年化收益率6.8%,年底收益为4420元,通过这样组合投资,小钱一年也能为方先生带来5000多元的收益。

方先生家通过一年的合理理财,预计年底能存下18万多。如果计划到明年3、4月份才装修。那么这期间,这部分资金可以进行一些短期投资来增值,理财师建议配置一些低风险的固定收益类理财产品,方先生通过理财师给予的建议进行合理理财,到明年年初基本上能攒够装修钱,完成新房装修计划。